こんにちは。イギリス駐在中の米国公認会計士わだけんです。

「就活生・転職者の企業研究」シリーズでは日本の上場企業を取り上げ、企業選びに役立つ情報を丁寧に解説しています。

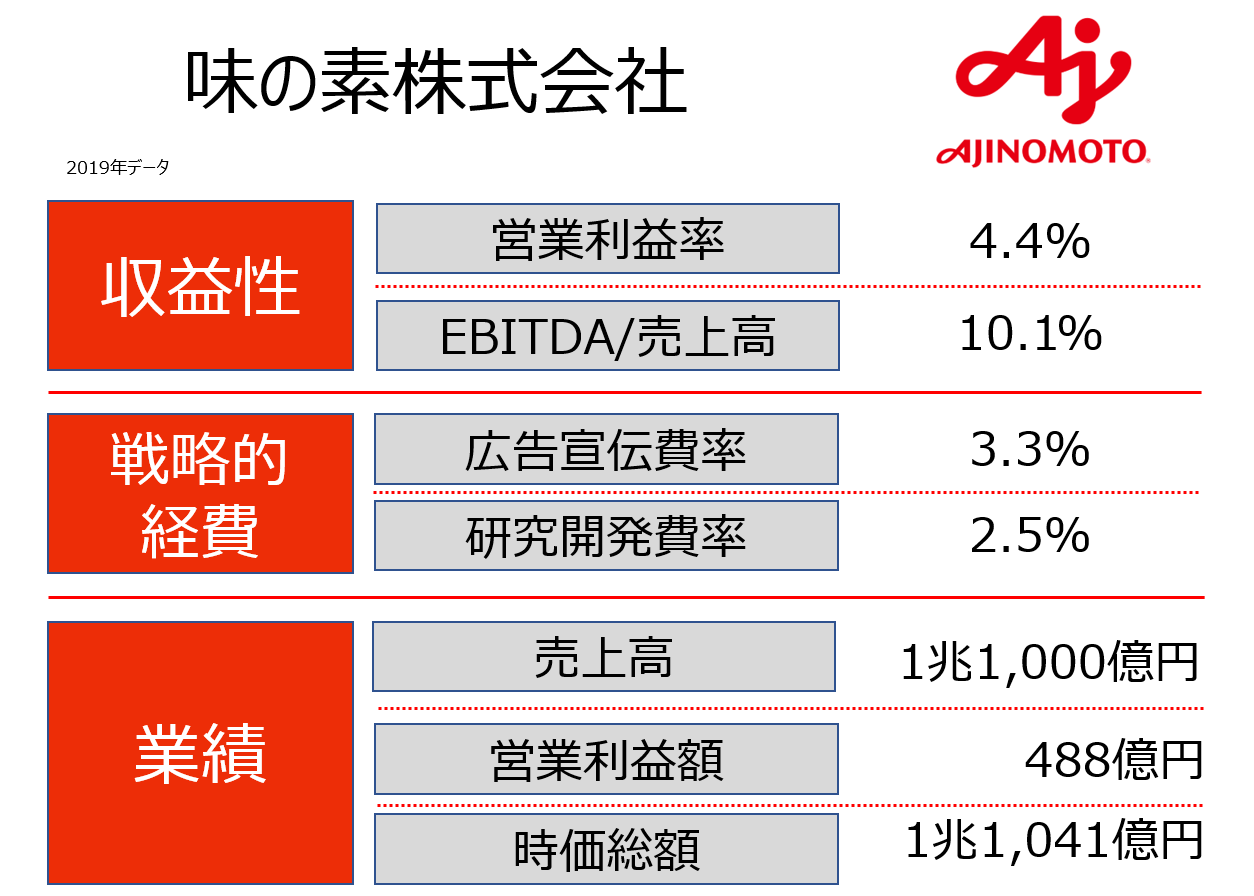

この記事では「おいしく食べて健康づくり」を掲げる味の素の会社情報を紹介します。

就活生・転職者なら知っておきたい「10の疑問」について、データ(図表)を用いて順番に解説します。

目次

創業から成長している?

味の素は1907年に鈴木製薬所として創業、1909年にうま味調味料「味の素」の販売をスタートしました。

第二次世界大戦の終了後、1949年に株式を上場、1956年から海外展開を本格的に開始します。

1970年に「ほんだし」を発売して大ヒット、1981年に「エレンタール」を発売して医療品事業にもチャンレジします。

ほんだしをPRしたテレビCM(小栗旬&杉咲花)をご覧になった方も多いと思います。

1987年のクノール食品買収を皮切りに、味の素は海外M&Aを積極的に行っています。

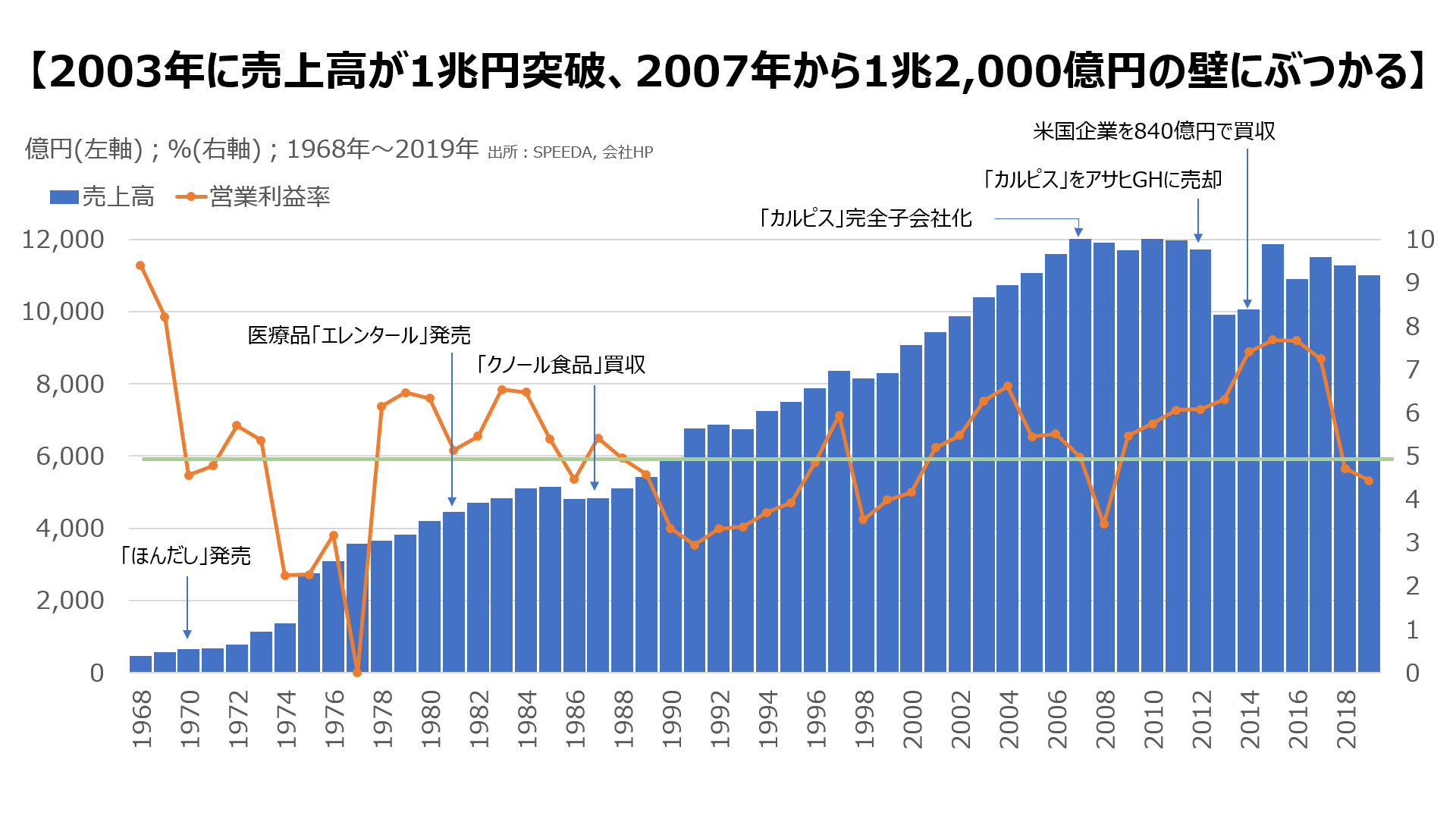

それでは、100年以上の歴史がある味の素の売上高と営業利益率の推移を見てみましょう。

2003年に売上高が1兆円を超え、2007年に1兆2,000億円へ到達しますが、それ以降は売上高が伸び悩んでいます。

営業利益率は上場企業平均の5%を2001年から超えていましたが、ここ数年は営業利益率が5%を下回っています。

ココをチェック

味の素は日本を代表する食品メーカーですが、2015年以降は売上高と営業利益率の両方が右肩下がりであり、経営が苦戦しています。

海外進出は進んでいる?

味の素グループの原点は「おいしく食べて健康づくり」です。

うま味の発見者である池田博士の「日本人の栄養状態を改善したい」という願いが根底にあるため、日本人の口に合う商品開発が基本でした。

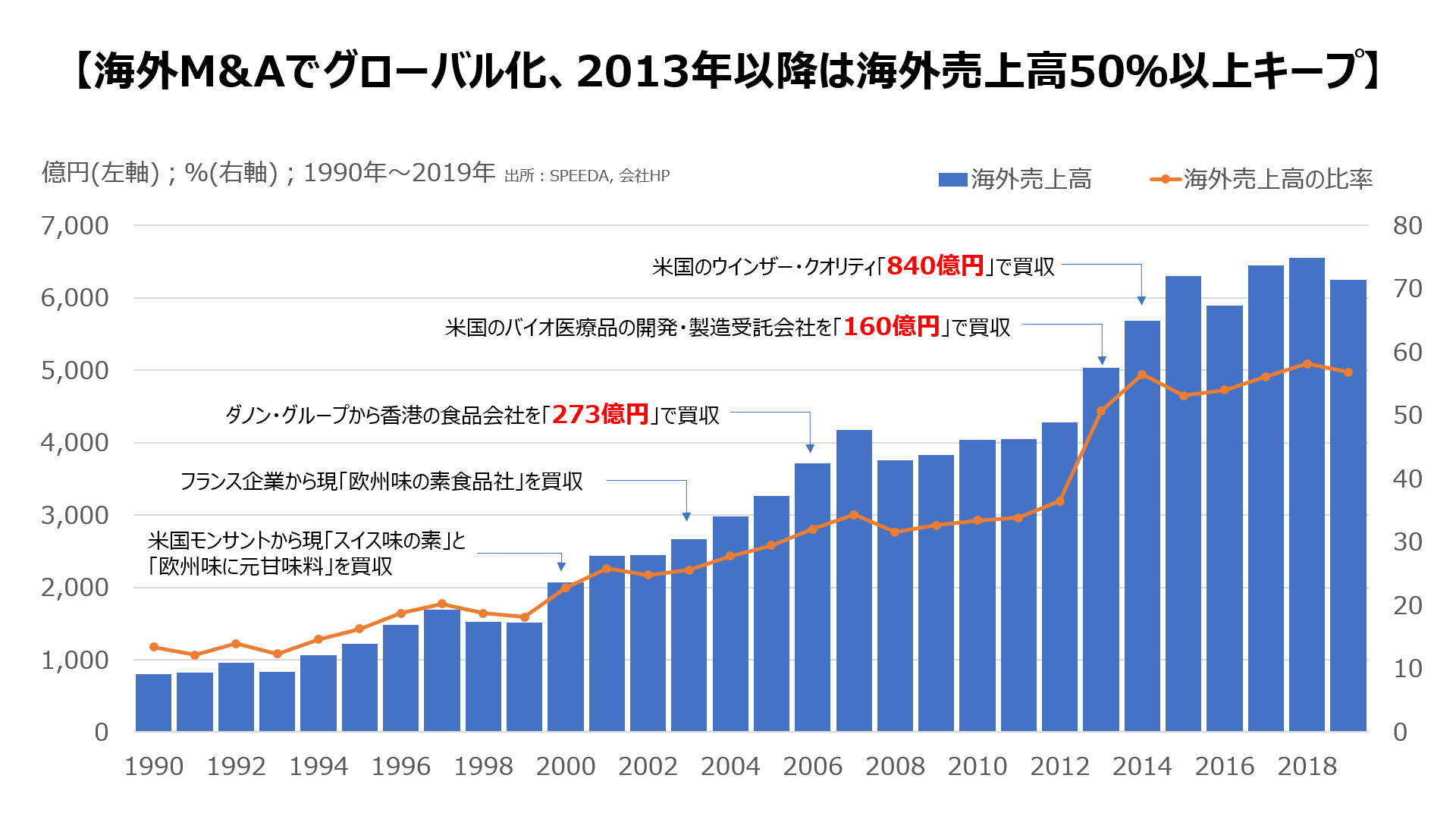

その結果、味の素が海外展開を本格的に始めたのは21世紀になってからでした。

では、過去30年で海外売上高と海外売上高の比率はどう変化してきたのでしょうか?

1990年の海外売上高比率は10%程度でしたが、2000年以降は海外M&Aを積極的に行い、2013年以降は海外売上高50%以上をキープしてます。

海外M&Aの事例をいくつかチャートに示していますが、100億円以上の海外M&Aも行っており、2014年には840億円を投じて米企業ウインザー・クオリティを買収しています。

ウインザー・クオリティは米国におけるアジア食の冷凍食品ナンバー1であり、北米で1,000億円規模の事業となりました(ニュースリリース)。

ココをチェック

少子高齢化・人口減少の日本は縮小マーケットであり、企業が生き残るためには海外進出が不可欠です。関心ある企業が海外展開を戦略的に実施できているのか確認しましょう。

研究開発に力を入れている?

1909年に世界初のうま味調味料「味の素」を開発して以来、味の素は独自の商品開発を進めてきています。

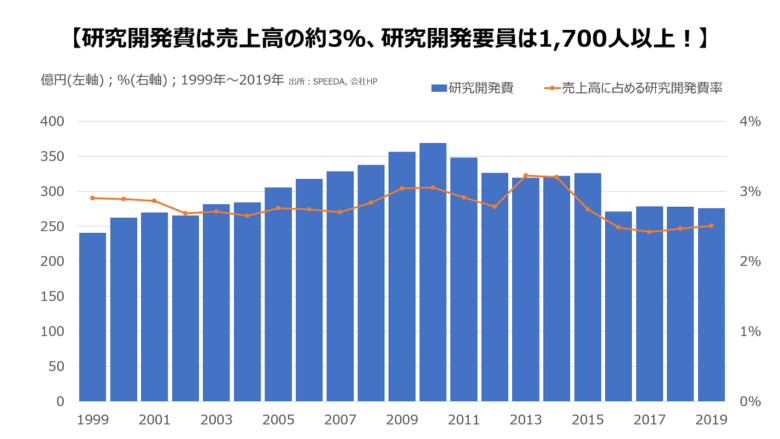

それでは、過去20年の研究開発費と売上高に占める研究開発費率の推移を見てましょう。

1999年以降、研究開発費率は2.5~3.0%で安定しており、研究開発に一定の予算を割り当てる経営方針が読み取れます。

研究開発拠点を日本に集中させる会社もありますが、味の素は世界各地に研究開発拠点を置いています。

ココをチェック

就職先で研究開発を希望する場合、会社が研究開発にどれだけ投資しているのか「数字」で確認しましょう。

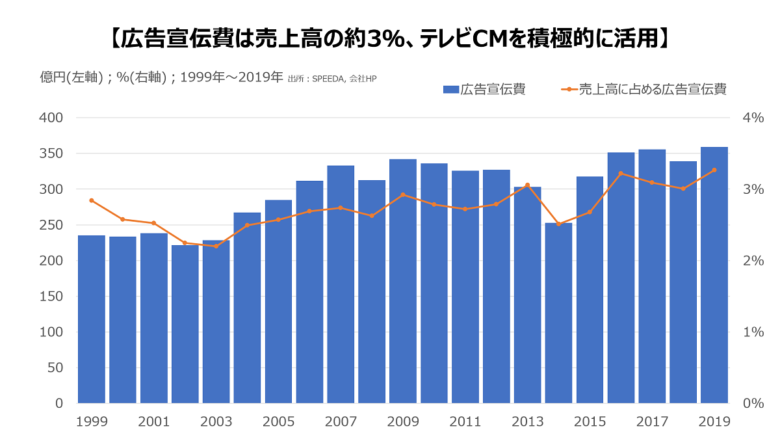

広告宣伝に力を入れている?

一般的に、消費者にモノやサービスを提供する会社(B2Cの会社)は広告宣伝を行います。

それでは、過去20年の広告宣伝費の推移を確認しましょう。

1999年以降、広告宣伝費率は2~3%で安定しており、広告宣伝費に一定の予算を割り当てる経営方針が読み取れます。

広告宣伝の代表はテレビCMで、商品を知ってもらい、商品の魅力を消費者に伝えることが目的です。

近年はYouTubeで積極的にPRする企業も増えており、味の素は社会貢献活動を動画で配信しています。

ココをチェック

広告宣伝費の割合だけでなく、広告宣伝の中身の変化も調べましょう。テレビ以外のメディア(YouTubeなど)に接する時間が多い10〜20代の若者に対して、広告活動が出来ているかを確認するためです。

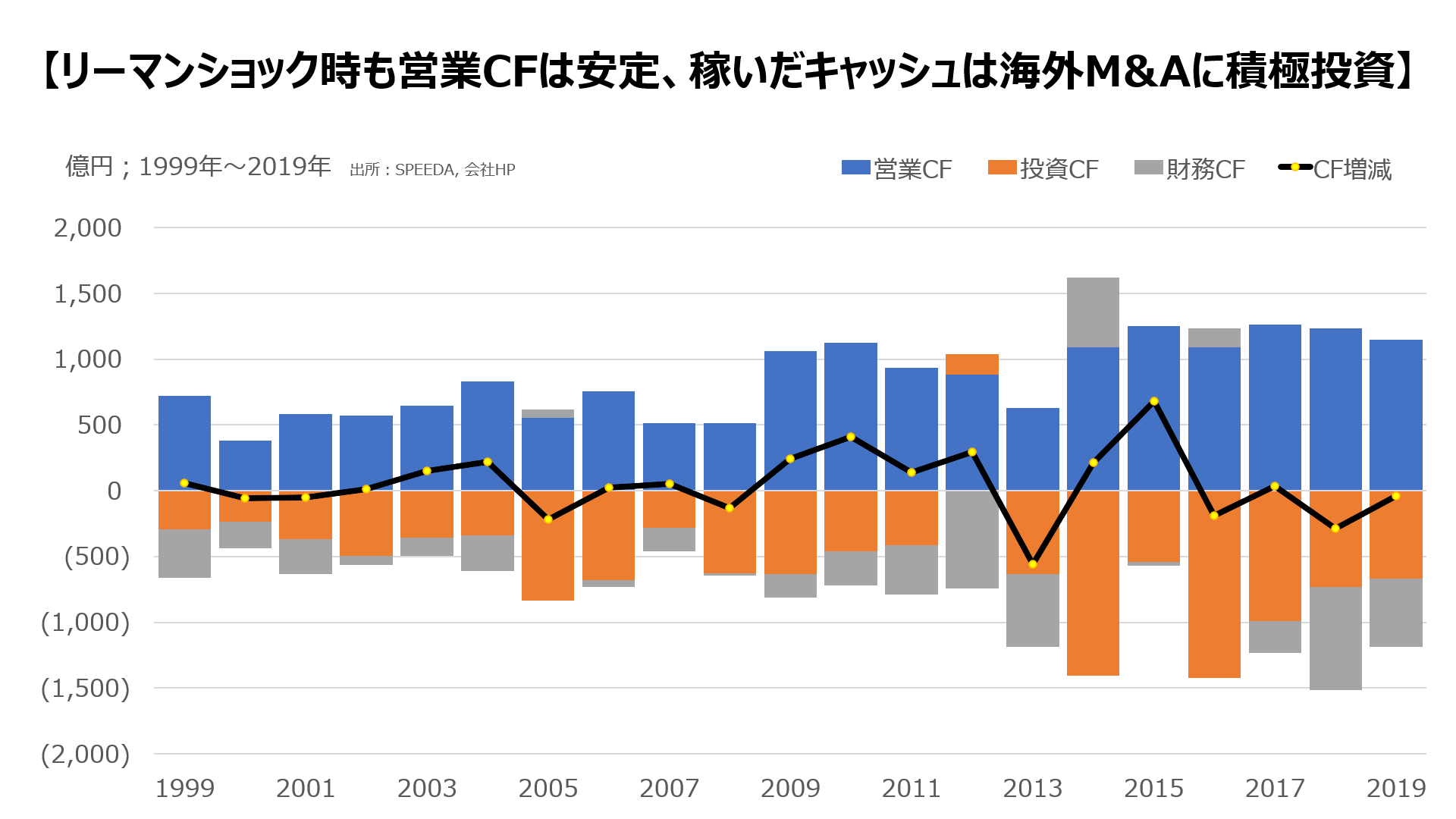

キャッシュは稼げている?

味の素のPL(損益計算書)から売上や利益を確認し、2007年をピークに売上高は伸び悩み、2018年以降は営業利益率も5%を下回っていることを理解しました。

しかし、会社の利益は「会計方針」によって大きく変わるため、極論を言えば恣意的な数字を作って売上・利益を水増しすることも可能であり、だから粉飾決算が行われるのです。

上場企業は会計監査を受けているので基本的に公表数字を信じて問題ありませんが、売上や利益だけでなくキャッシュの動きも確認することが大切です。

上のチャートはキャッシュフロー(CF)の増減と内訳の推移を示しています。

3つのCF

- 営業CF:本業の事業活動で稼いだCF

- 投資CF:設備投資・売却や企業買収によるCF

- 財務CF:資金調達・返済や配当によるCF

営業CFは2009年に1,000億円を突破し、2013年は一時的に営業CFが大きく減りましたが、2014年以降は1,000億円以上をキープしてます。

2005・2014・2016年を除き財務CFはマイナスなので、借入金や社債で資金調達していないように思うかもしれません。

しかし、味の素は借入金も社債も積極的に活用しており、財務CFがマイナスなのは自社株買い(自己株式の取得)や配当金支払が大きいのが原因です。

なお、払込資本は「資本金 + 資本剰余金」で構成されており、2012年から2019年にかけて資本剰余金を全て配当に回したため、払込資本が資本金の799億円に減少しています。

味の素は100億円以上の株主配当を10年以上続けており、2019年は株主に帰属する利益である「当期利益」の93%を配当に回しています。

ココをチェック

各CFの動きとその内訳を把握して、会社の投資方針や配当方針を確認しましょう。

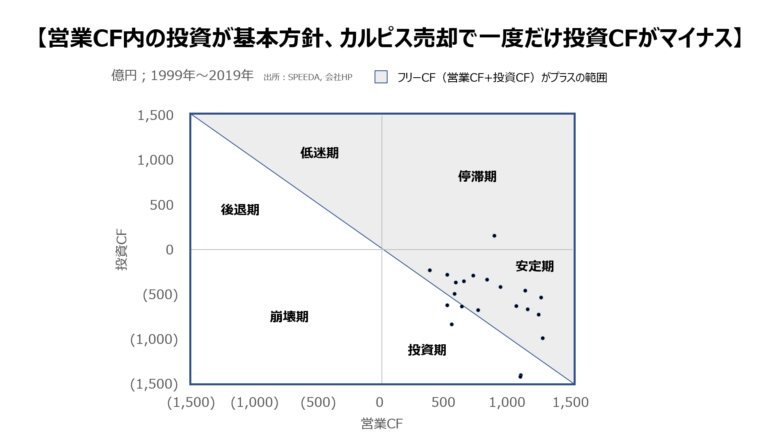

本業と投資のバランスは?

キャッシュの動きを時系列で確認したら、本業(営業CF)と投資(投資CF)のバランスをもう少し詳しく見てみましょう。

カルピスを売却した2012年を除き、営業CFは「プラス」投資CFは「マイナス」の状態を過去20年間キープしています。

大型の海外M&A案件がある年は「投資期」にプロットされていますが、基本的には「安定期」にある会社だと理解できます。

ココをチェック

本業でキャッシュをしっかり稼ぎつつ、将来の成長に必要な投資もできているか、そのバランスを確認しましょう。

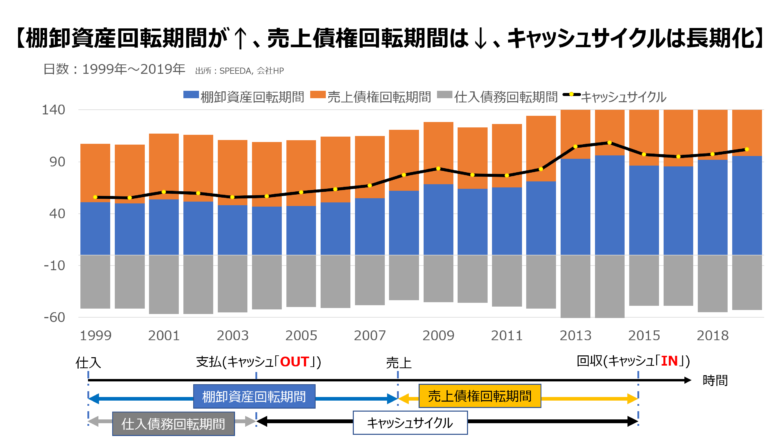

資金繰りはどうなっている?

仕入代金を支払ってから売上代金を回収するまでの期間をキャッシュサイクルと呼び(CCC: Cash Conversion Cycle)、キャッシュサイクルは短いほど資金繰りが楽になります。

黒字倒産という言葉を聞いたことがあるかもしれませんが、売上代金を回収するまでの間、仕入代金の支払に必要な資金を確保できないことが原因です。

味の素のキャッシュサイクルをチャートで確認してみましょう。

1999年から2007年までは棚卸資産回転期間と仕入債務回転期間が同じ水準でしたが、2008年から棚卸資産回転期間が増加してます。

売上債権回転期間を少しずつ短縮していますが、キャッシュサイクルは長くなる傾向にあり、2013年以降はキャッシュサイクルが100日前後で推移しています。

ココをチェック

キャッシュサイクルが長いほど外部からの資金手当てが必要になり、借入利息などの財務コストが増加します。

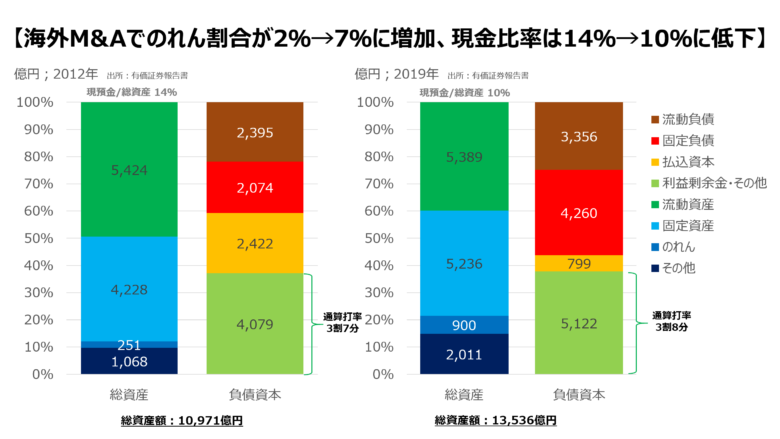

資産と負債の構成は?

PLとCFを見てきましたので、最後はBS(貸借対照表・バランスシート)を見てみましょう。

PLは1年間の事業活動で儲けた(損した)金額を示す「フロー」の概念ですが、BSは創業から今日に至るまでの事業活動で儲けた(損した)結果のPLの蓄積金額を示す「ストック」の概念です。

野球に例えるなら、PLは年間打率でBSは現役の通算打率であり、企業の本当の実力を測るためにはBSを確認することが必要です。

それでは、味の素の2012年と2019年のBSを見てみましょう。

まず注目するのは固定負債が倍以上になっていることです。

社債が700億円から1,495億円に、長期借入金が348億円から1,241億円に増加しています。

調達した資金は海外M&A等の投資にも回しているでしょうが、実は自己株式の取得を積極的に行なっているため、調達資金の一部は自社株買いに充当している可能性があります。

BSの資産側を見てみると、将来利益の源泉となる固定資産や買収時に計上するのれんが増加しています。

現金比率が14%から10%に低下するなど流動資産は若干の減少となり、調達した資金を現金で寝かせないようにする努力が見えます。

ココをチェック

企業の本当の実力を測るためにBSを確認しましょう。BSを細かく分析するほど企業の姿がよく見えますが、まずは総資産と負債資本を3~5のボックスに分けて分析することから始めましょう。

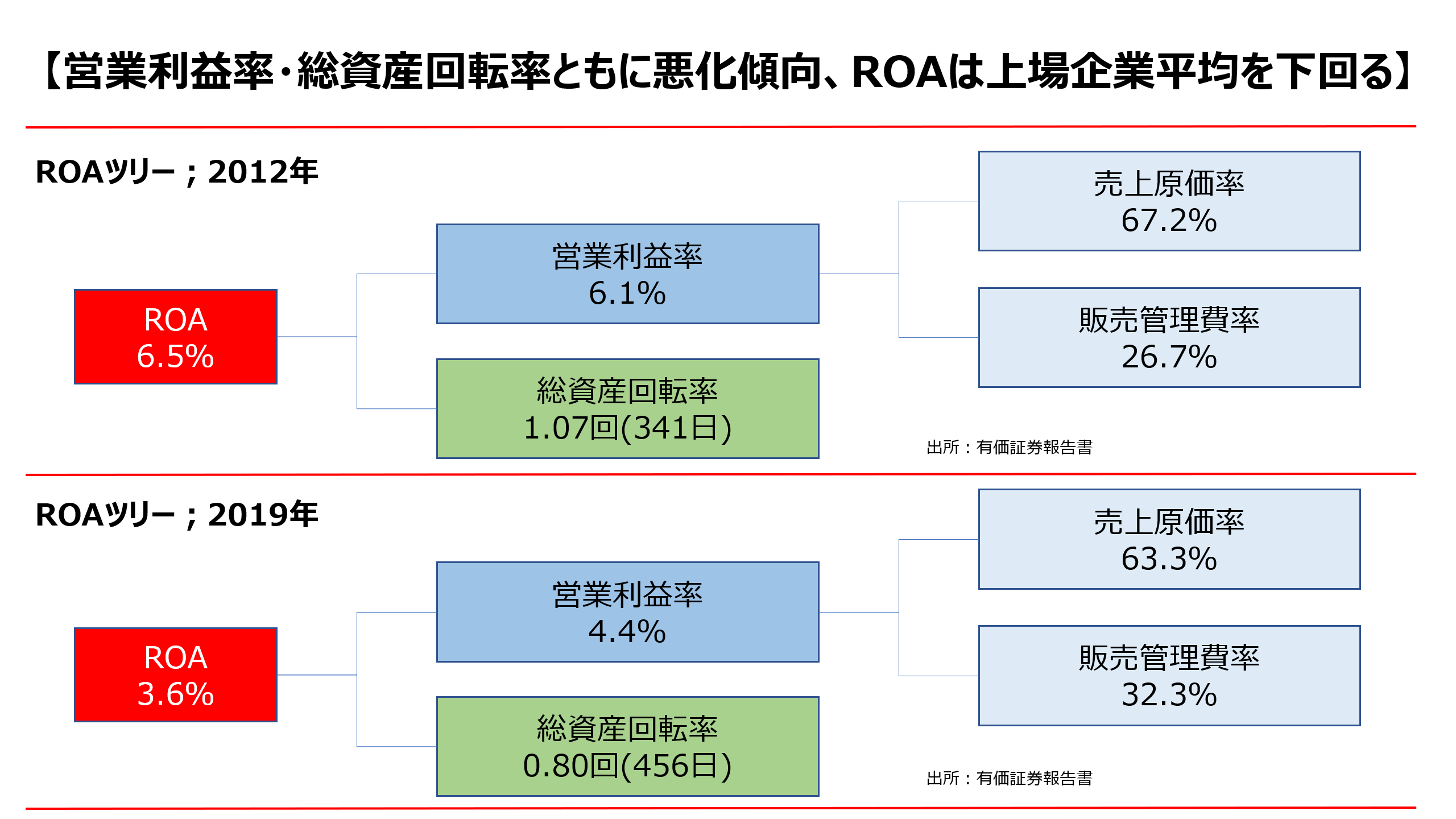

効率よく稼げてる?

BSの続きとしてROAを確認しましょう。ROAは企業が事業に投下した資産を使って、どれだけの利益を獲得できたかを示す財務分析指標です。

ROAは利益/総資産で計算しますが、本業のビジネスだけを評価するためには「営業利益」を使います(営業外損益や特別損益はROAの分子には含めません)。

なお、総資産の中には本業のビジネスに関係ない資産(ゴルフ会員権や保険積立金など)も含まれているので、厳密な投資リターンを図るには「ROIC(ロイック)」と呼ばれる投下資産利益率を使うのがベターです。

それでは、ROAの構成要素をビジュアル化したROAツリーを見てみましょう。

ROAは2012年から2019年にかけて悪化しています。

日本の上場企業の平均値

- ROA:5%

- 営業利益率:6%

- 総資産回転率:0.8回

営業利益率と総資産回転率が悪化しており、固定費の割合が高い販売管理費率も増加しています。

2012年から増加している固定資産から十分な利益を生み出せていない経営状況が浮かび上がってきます。

ココをチェック

ROAツリーを作成して、企業が効率よく稼げているかを確認しましょう。

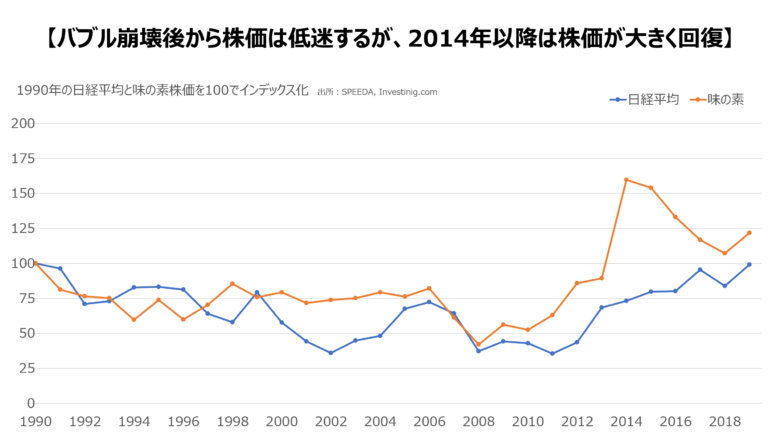

投資家から評価されている?

それでは最後に、味の素が投資家から評価されているかを確認しましょう。

上場企業の場合は「株価」という指標を投資家の評価として使うことが便利です。

それでは、日経平均株価と味の素の株価を比較してみましょう。

1990年の株価を100でインデックス化した推移をみると、味の素の株価は日経平均株価をアウトパフォームしています。

しかし、2014年以降は株価が下落傾向にあり、投資家は営業利益率の低下(稼げる力の低下)を厳しく評価しているように解釈できます。

ココをチェック

日経平均と企業の株価を比較して、市場平均を上回っているかを確認しましょう。

最後に

深い企業分析をするためには、財務諸表を読めることが必要です。

財務諸表を読むためには会計・簿記の知識が必須であり、それらは社会人の教養と考えられています。また英語もビジネスをする上で必須のスキルです。

この2つのスキルを掛け合わせた『英文会計』もブログで紹介しています。

-

【財務諸表】は英語でなんて言う?米国公認会計士がやさしく解説!〜英文会計入門シリーズ第1回〜

こんにちは。会計英語アカデミー運営者のわだけんです。 「英文会計入門」シリーズでは、英語で簿記や会計を理解したい方向けに、簡潔に分かりやすく英文会計の基本を解説しています。 ...

自己研鑽に興味のある方へ

- 米国公認会計士(USCPA)ならアビタスの無料資料請求による情報収集がおすすめです。2024年開始の新試験制度、学習開始から合格・ライセンス取得までの流れ、受験条件、試験費用、出題形式についての最新情報が得られます。

- 短期で英語の結果を出したい方には英語コーチングのプログリット

がおすすめです。トヨタ、日立、NTTなどの企業で導入実績があります。英語のプロになんでも相談できる無料カウンセリング(60分)を実施しています。

がおすすめです。トヨタ、日立、NTTなどの企業で導入実績があります。英語のプロになんでも相談できる無料カウンセリング(60分)を実施しています。