こんにちは。イギリス駐在中の米国公認会計士わだけんです。

「就活生・転職者の企業研究」シリーズでは日本の上場企業を取り上げ、企業選びに役立つ情報を丁寧に解説しています。

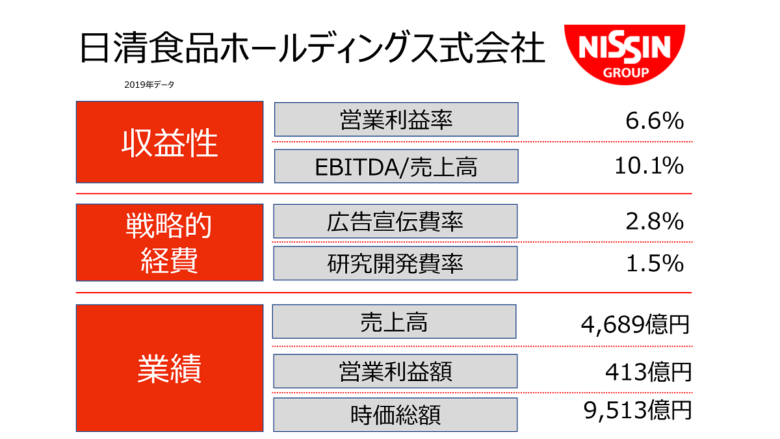

この記事では「EARTH FOOD CREATOR」を企業理念に掲げる日清食品の会社情報を紹介します。

就活生・転職者なら知っておきたい「10の疑問」について、データ(図表)を用いて順番に解説します。

目次

創業から成長している?

日清食品ホールディングス(以下、日清食品)は1948年に株式会社中交総社として創業、魚介類の加工・販売や紡績その他繊維工業などの事業をスタートしました。

安藤百福による「チキンラーメン」そして「カップラーメン」開発をきっかけに会社が大きく成長します。

その後も「焼きそばU.F.O」や「どん兵衛」などヒット商品を数多く生み出しています。

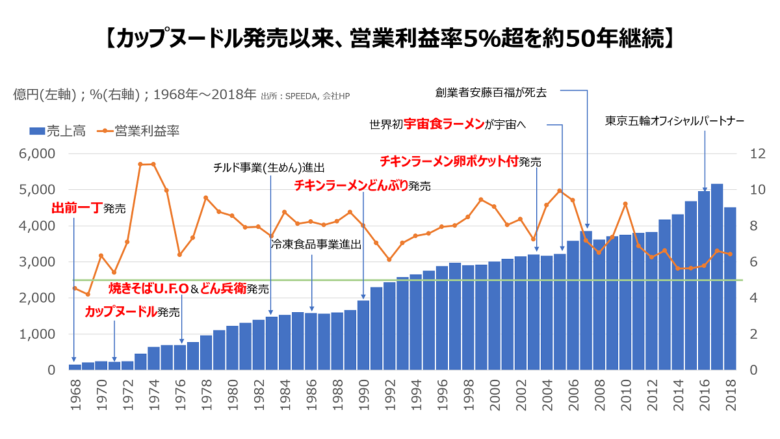

それでは、日清食品の素の売上高と営業利益率の推移を見てみましょう。

1971年にカップヌードルの販売開始以降、約50年間も営業利益率5%以上をキープしています。

売上高は1980年代後半に成長が止まった時期がありましたが、50年の期間で見れば右肩上がりになっています。

日清食品は大坂なおみ選手や錦織圭選手のスポンサーであり、2016年には東京五輪オフィシャルパートナーになっています。

ココをチェック

日清食品は人気商品を次々に生み出し、売上と利益もしっかり出せています。

海外進出は進んでいる?

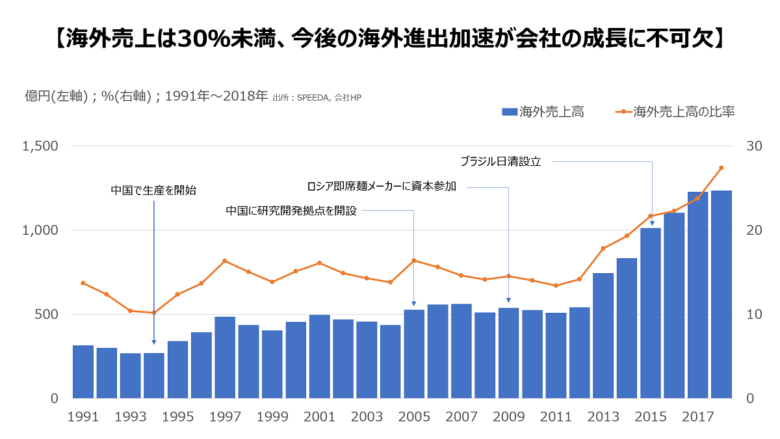

日清食品が初めて海外進出したのは、1970年に米国カリフォルニアで会社を設立した時です。

海外に生産工場を立ち上げたのは24年後の1994年、中国で操業を始めました。

それでは、過去30年で海外売上高と海外売上高の比率はどう変化してきたのか確認しましょう。

1991年以降、海外売上高比率は10~20%の間で推移しており、20%を超えたのは2016年になってからです。

海外企業買収や海外工場・研究開発所の設立も少なく、生産・開発は日本に集中させる経営方針のようです。

海外M&Aを積極的に推進し、世界各地に研究開発拠点を置いている味の素とは対照的です。

-

【味の素】就活生・転職者の企業研究|おいしく食べて健康づくりを日本から世界へ届けるグローバル企業

こんにちは。イギリス駐在中の米国公認会計士わだけんです。 「就活生・転職者の企業研究」シリーズでは日本の上場企業を取り上げ、企業選びに役立つ情報を丁寧に解説しています。 この記事では「お ...

ココをチェック

日本は人口が減少する縮小マーケットですが、日清食品の売上の7割以上が日本に依存しています。今後は海外で稼ぐ力を伸ばしていくことが会社の成長には不可欠です。

研究開発に力を入れている?

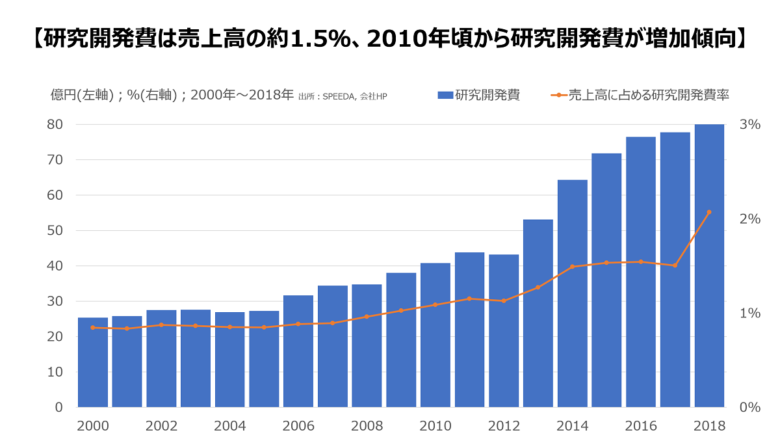

日清食品は数々のヒット商品を開発しており、現在は東京にある「グローバルイノベーション研究センター」を中心に研究開発を進めています。

それでは、過去20年の研究開発費と売上高に占める研究開発費率の推移を見てましょう。

売上高に占める研究開発費の割合が1%を超えたのは2010年になってからです。

競合他社の味の素は2000年以降、研究開発費率が2.5~3.0%で推移しており、日清食品の研究開発費率は相対的に低いです。

日清食品はヒット商品を出し続けているので、研究開発にも多くの資金を投じていると想像してしまいますが、数字で検証すると意外に少ないことが分かりました。

ココをチェック

ヒット商品の多さは研究開発費の大きさと必ずしもイコールではありません。数字でしっかり確認しましょう。

広告宣伝に力を入れている?

日清食品は大坂なおみ選手や錦織圭選手など、アスリートを活用した広告宣伝に力を入れているイメージがあります。

もちろん、テレビCMや新聞広告などにも力を入れており、広告を目にしたことがある方も多いと思います。

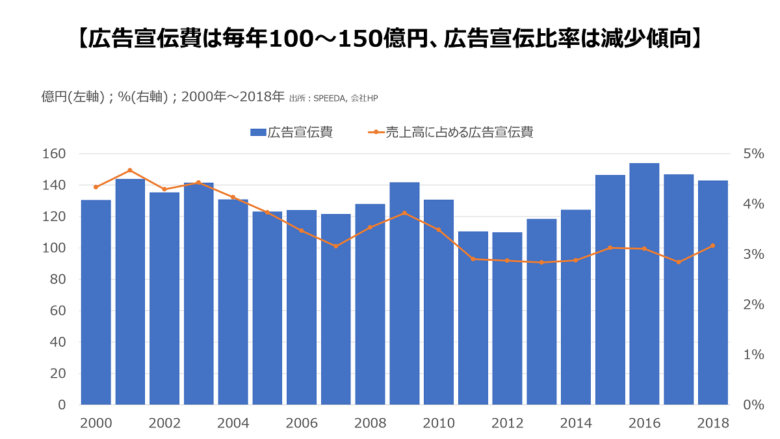

それでは、過去20年の広告宣伝費の推移を確認しましょう。

2000年以降、広告宣伝費は100~150億円で推移していますが、広告宣伝比率は減少傾向です。

広告宣伝費は一般的に「固定費」に分類されますが、企業体質強化(利益重視)を目的として広告宣伝費を抑える方針だと解釈することもできます。

ココをチェック

「稼ぐ力」が重視されるようになり、日清食品は固定費に分類される広告宣伝費を抑える方針を取っているようです。

キャッシュは稼げている?

ここまで、日清食品のPL(損益計算書)から売上や利益を確認し、営業利益率5%を約50年間キープしていることや、海外進出の加速が今後の課題であることを理解しました。

しかし、会社の利益は「会計方針」によって大きく変わり、極論を言えば恣意的な数字を作って売上・利益を水増しすること(粉飾決算)も可能です。

上場企業は会計監査を受けているので基本的に公表数字を信じて問題ありませんが、恣意的な操作が出来ないキャッシュの動きも確認することが大切です。

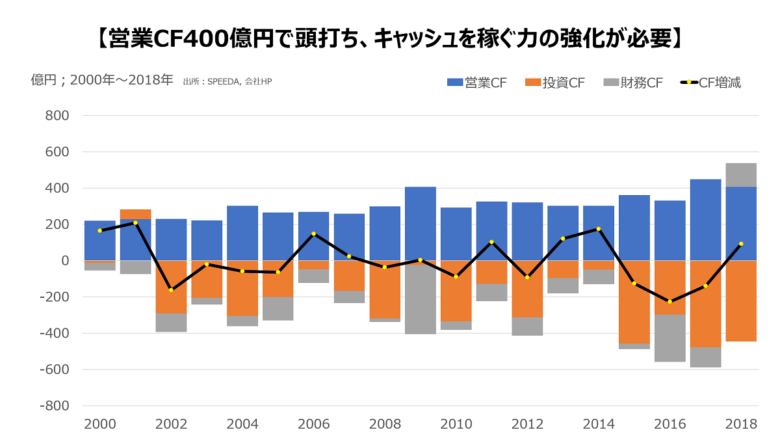

上のチャートはキャッシュフロー(CF)の増減と内訳の推移を示しています。

3つのCF

- 営業CF:本業の事業活動で稼いだCF

- 投資CF:設備投資・売却や企業買収によるCF

- 財務CF:資金調達・返済や配当によるCF

営業CFは200~400億円で安定推移していますが、売上の伸びに対して営業CFが伸び悩んでいることが読み取れます。

投資CFは年によって上下していますが、2001年を除いて全て「マイナス」なので健全だと判断できます。

財務CFも変動が大きいですが、下のチャートの通り、株主配当に力を入れてきたことを頭に入れておきましょう。

ココをチェック

売上と営業CFは必ずしも比例しません。営業CFの推移を数字で追って、稼ぐ力が上がっているのかを確認しましょう。

本業と投資のバランスは?

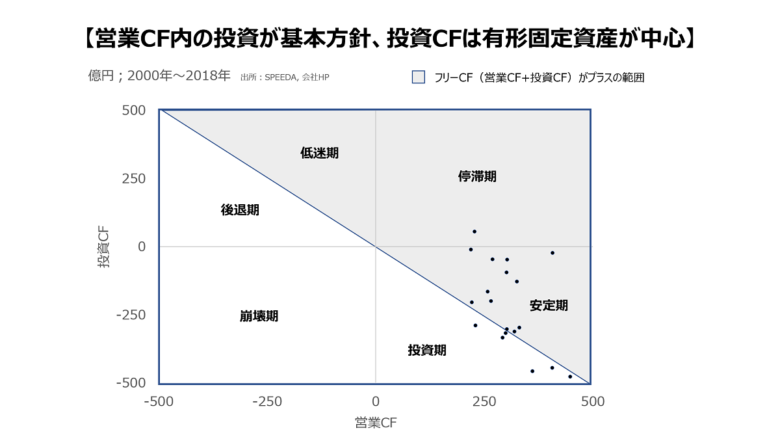

キャッシュの動きを時系列で確認したら、本業(営業CF)と投資(投資CF)のバランスをもう少し詳しく見てみましょう。

2001年を除いて営業CFは「プラス」で、投資CFは「マイナス」の状態を過去20年間キープしています。

資産と負債の構成で詳しく見ますが、日清食品の投資CFは有形固定資産が中心であり、無形資産は少ないのが特徴です。

ココをチェック

投資CFの総額だけでなく、その内訳を有価証券報告書で確認して、企業の投資戦略を理解しましょう。

資金繰りはどうなっている?

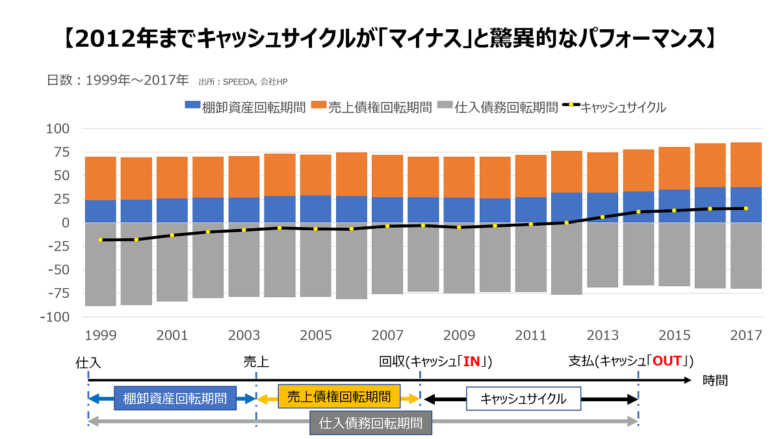

仕入代金を支払ってから売上代金を回収するまでの期間をキャッシュサイクルと呼び(CCC: Cash Conversion Cycle)、キャッシュサイクルは短いほど資金繰りが楽になります。

黒字倒産という言葉を聞いたことがあるかもしれませんが、売上代金を回収するまでの間、仕入代金の支払に必要な資金を確保できないことが原因です。

それでは、日清食品のCCCをチャートで確認してみましょう。

日清食品のCCCは「驚異的」です。通常は仕入代金を先に払い、売上を現金として回収するのが後になります。

しかし、日清食品は2012年まで売上を現金で回収した後に仕入代金を払っており、通常の営業活動において外部から資金を調達する必要がありませんでした。

CCCが少しずつ長くなっているのは気になりますが、CCCが20日未満なのは素晴らしいパフォーマンスです(味の素のCCCは約100日)。

ココをチェック

日清食品のCCCは驚異的に短く、財務戦略(資金調達)の大きな強みとなっています。

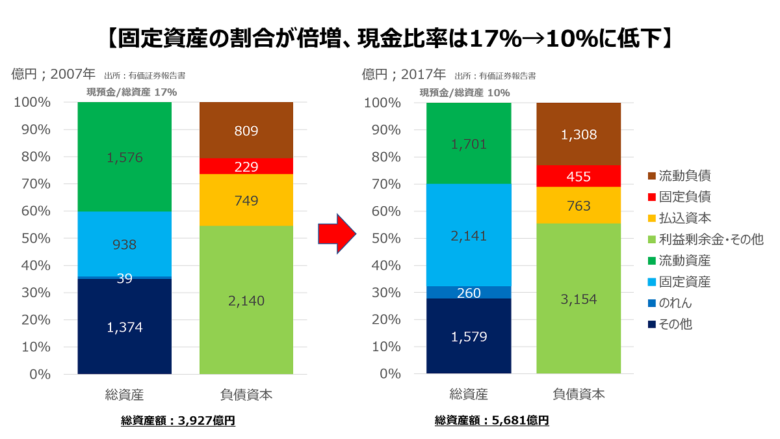

資産と負債の構成は?

PLとCFを見てきましたので、最後はBS(貸借対照表・バランスシート)を見てみましょう。

PLは1年間の事業活動で儲けた(損した)金額を示す「フロー」の概念ですが、BSは創業から今日に至るまでの事業活動で儲けた(損した)結果のPLの蓄積金額を示す「ストック」の概念です。

それでは、日清食品の2007年と2017年のBSを見てみましょう(2018年3月に会計基準を日本基準から国際会計基準に変更)。

負債資本の構成割合に目立った変化はないので、資産側を確認しましょう。

まず目につくのは、固定資産の割合が倍以上に増えている(17%→38%)ことです。

内訳としては建物や機械の金額が大きく増えており、ブラジル工場など生産設備の拡大に投資してきたことが伺えます。

現金比率は17%から10%に低下しており、手元に現金として寝かさずに、投資に現金を回すようになったことは良い傾向です。

ココをチェック

将来のリターンを生み出す投資を出来ているのか、BSの資産内訳を確認しましょう。

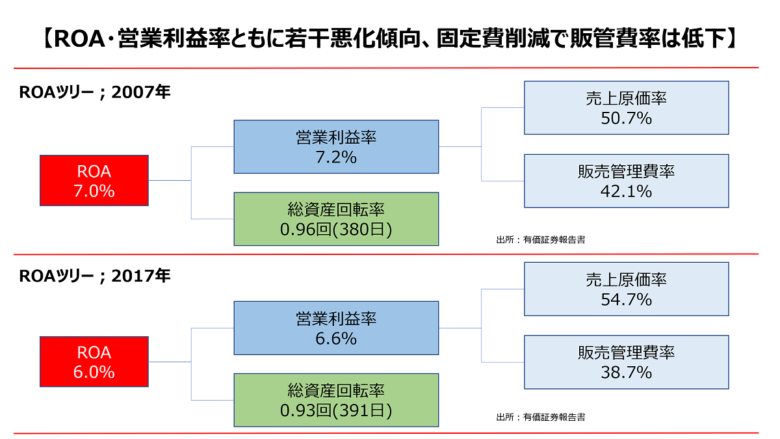

効率よく稼げてる?

BSの続きとしてROAを確認しましょう。ROAは企業が事業に投下した資産を使って、どれだけの利益を獲得できたかを示す財務分析指標です。

ROAは利益/総資産で計算しますが、本業のビジネスだけを評価するためには「営業利益」を使います(営業外損益や特別損益はROAの分子には含めません)。

なお、総資産の中には本業のビジネスに関係ない資産(ゴルフ会員権や保険積立金など)も含まれています。

従って、厳密な投資リターンを図るには「ROIC(ロイック)」と呼ばれる投下資産利益率を使うのがベターです。

それでは、ROAの構成要素をビジュアル化したROAツリーを見てみましょう。

ROAは2007年から2017年にかけて若干悪化しています。

日本の上場企業の平均値

- ROA:5%

- 営業利益率:6%

- 総資産回転率:0.8回

経費の内訳を見ると、販売管理費率が減少しており、日清食品が取り組んできた固定費削減の成果が出ていると理解できます。

ROA、営業利益率、総資産回転率、全ての指標で日清食品は日本の上場企業の平均値を上回っています。

ココをチェック

ROAツリーを作成して、企業が効率よく稼げているかを確認しましょう。

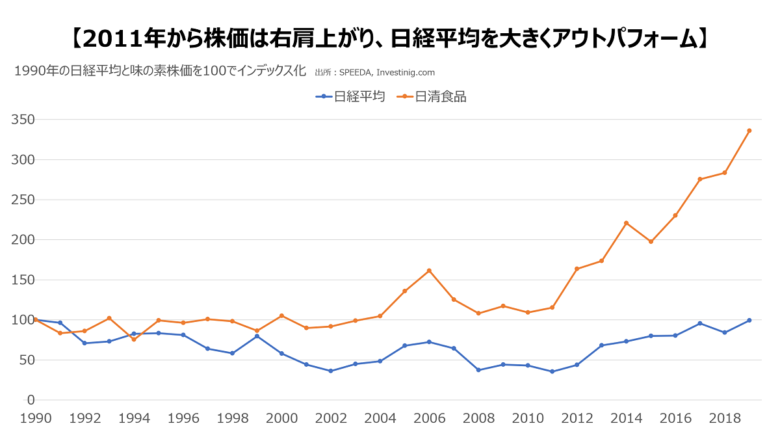

投資家に評価されている?

それでは最後に、日清食品が投資家に評価されているかを確認しましょう。

上場企業の場合は「株価」という指標を投資家の評価として使うことが便利です。

それでは、日経平均株価と日清食品の株価を比較してみましょう。

1990年の株価を100でインデックス化した推移をみると、2011年から日清食品の株価は右肩上がりになり、日経平均株価を大きくアウトパフォームしています。

ココをチェック

日経平均と企業の株価を比較して、市場平均を上回っているかを確認しましょう。

最後に

深い企業分析をするためには、財務諸表を読めることが必要です。

財務諸表を読むためには会計・簿記の知識が必須であり、それらは社会人の教養と考えられています。また英語もビジネスをする上で必須のスキルです。

「英文会計入門」シリーズで、会計英語をわかりやすく解説しているのでご覧ください。

-

【財務諸表】は英語でなんて言う?米国公認会計士がやさしく解説!〜英文会計入門シリーズ第1回〜

こんにちは。会計英語アカデミー運営者のわだけんです。 「英文会計入門」シリーズでは、英語で簿記や会計を理解したい方向けに、簡潔に分かりやすく英文会計の基本を解説しています。 ...

自己研鑽に興味のある方へ

- 米国公認会計士(USCPA)ならアビタスの無料資料請求による情報収集がおすすめです。2024年開始の新試験制度、学習開始から合格・ライセンス取得までの流れ、受験条件、試験費用、出題形式についての最新情報が得られます。

- 短期で英語の結果を出したい方には英語コーチングのプログリット

がおすすめです。トヨタ、日立、NTTなどの企業で導入実績があります。英語のプロになんでも相談できる無料カウンセリング(60分)を実施しています。

がおすすめです。トヨタ、日立、NTTなどの企業で導入実績があります。英語のプロになんでも相談できる無料カウンセリング(60分)を実施しています。