こんにちは。イギリス駐在中の米国公認会計士わだけんです。

「就活生・転職者の企業研究」シリーズでは日本の上場企業を取り上げ、企業選びに役立つ情報を丁寧に解説しています。

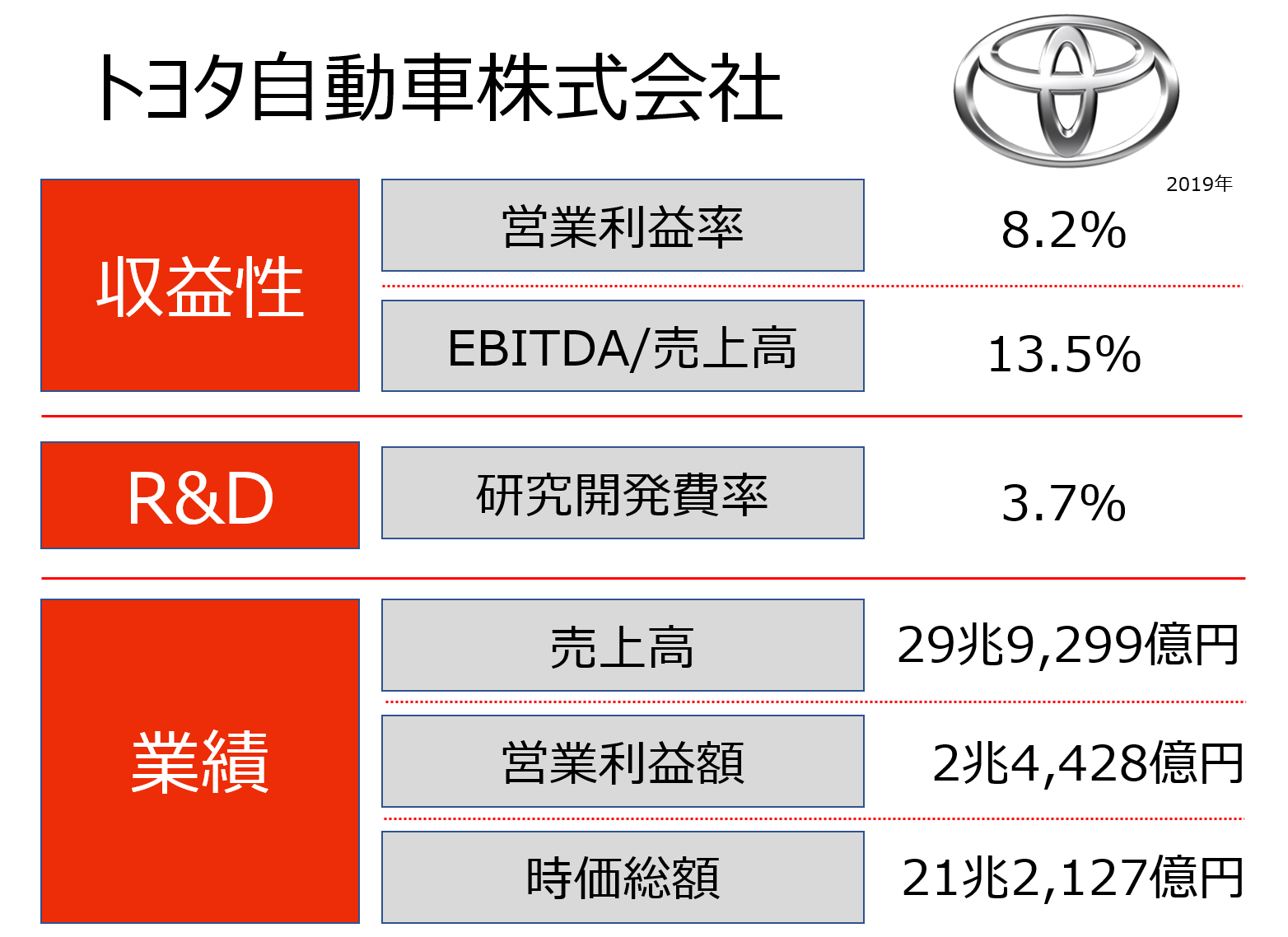

この記事では「自動車をつくる会社」から「モビリティーカンパニー」へ変革するトヨタ自動車の会社情報を紹介します。

就活生・転職者なら知っておきたい「10の疑問」について、データ(図表)を用いて順番に解説します。

目次

創業から成長している?

トヨタ自動車は1937年に「トヨタ自動車工業」として自動車事業への挑戦をスタート。

ジャストインタイム方式を確立してクルマ創りを発展させ、1957年には国産乗用車を始めて米国へ輸出します。

東京オリンピックが開催された1964年にはコロナRT40を発表し、現在に至るまで数々のクルマを世界中に販売しています。

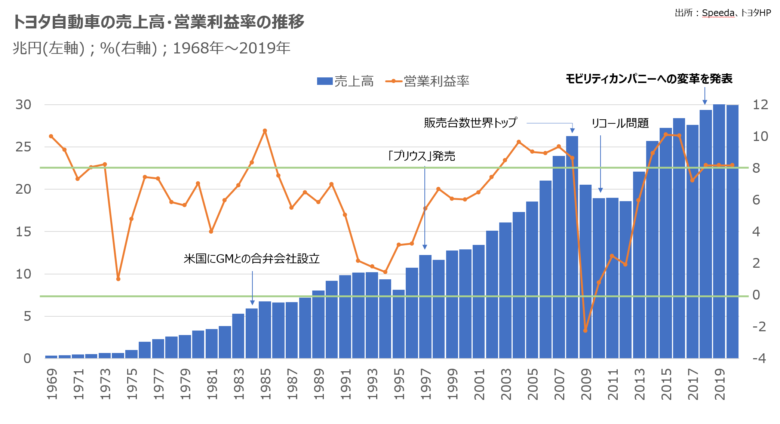

2022年には創業85周年を迎えるトヨタ自動車ですが、売上高と営業利益率の推移を見てみましょう。

1972年に売上高が1兆円を超えて以降、今日までトヨタ自動車は飛躍的に成長し、2019年には売上高30兆円を達成しています。

1990年代前半のバブル崩壊と2008-10年のリーマンショック&リコール問題を除けば、対前年プラスを毎年のように達成しています。

営業利益率はリコール問題で一時的に落ち込みましたが、2014年以降は約8%以上の利益率をキープしています。

2018年にはモビリティカンパニーへの変革を発表し、100年に1度の大変革時代に対応する姿勢を鮮明にしています。

ココをチェック

様々な要因で企業の業績は悪化しますが、業績低迷後に売上高が再び右肩上がりとなり、利益率も業績好調時のレベルに戻っているかを確認しましょう。

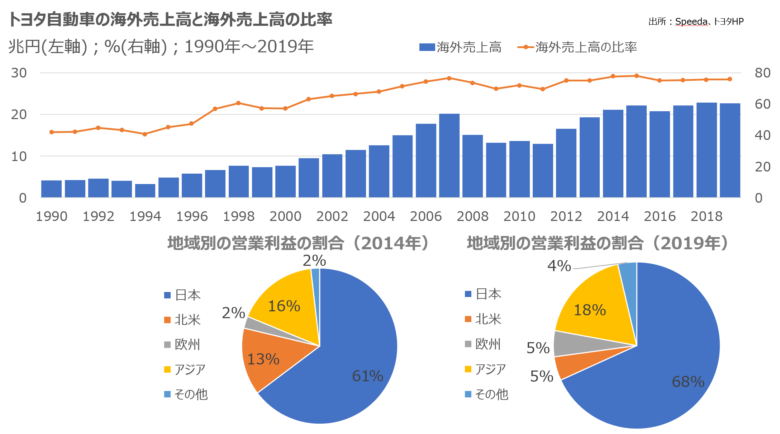

海外進出は進んでいる?

トヨタ自動車は1980年代から海外生産を拡大してきましたが、国内生産300万台体制の維持にこだわってきました。

日本の自動車産業における技術と人材を守ることが主な目的です(参考記事)。

では、過去30年で海外売上高と海外売上高の比率はどう変化してきたのでしょうか?

1990年は海外売上高の比率は42%でしたが、1997年に50%を超えて、2005年以降は70%以上をキープしています。

トヨタ自動車が2019年に世界全体で生産したクルマは約905万台、そのうち日本で生産したのは約342万台なので、約37.8%のクルマを日本国内で生産しています(参考記事)。

地域別の営業利益の割合を示した円グラフを見てみると、2014年から2019年にかけて、北米の割合が低下し欧州の割合が増加しています。

環境意識の高い欧州では電気自動車の人気が高まっていて、トヨタのハイブリッド車も支持を集めています。

ココをチェック

これからは環境に優しい経営をする企業が評価されます。関心がある企業の環境対策と成果(利益)を確認しましょう。

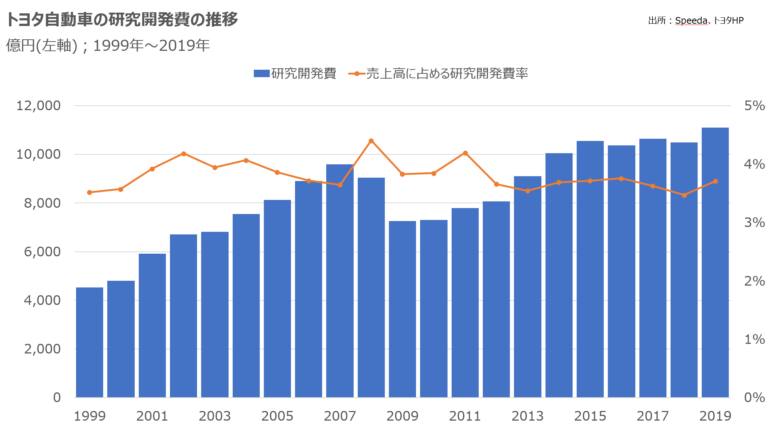

研究開発に力を入れている?

優れたクルマの研究開発は自動車メーカーにとって非常に重要です。

研究開発費と売上高に占める研究開発費率の推移を見てましょう。

1999年以降、研究開発費率は3~4%で安定しており、研究開発に一定の予算を割り当てる経営方針が読み取れます。

研究開発費の絶対額は2014年から1兆円を超えています。上場企業で売上が1兆円を超えている会社は150社もないので、トヨタ自動車の凄さが分かりますね(笑)。

ココをチェック

就職先で研究開発を希望する場合、会社が研究開発にどれだけ投資しているのか「数字」で確認しましょう。

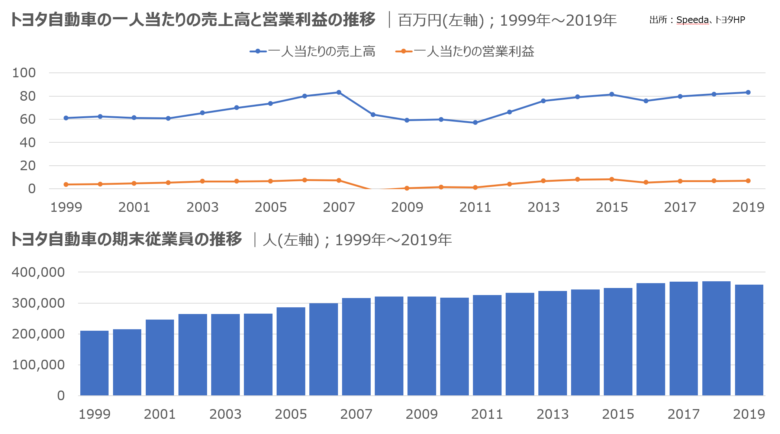

社員の生産性は高い?

トヨタ自動車はクルマの生産方法を追求し、ムダの排除を徹底しています。

クルマ造りの合理性を追い求めるトヨタ自動車ですが、社員全体の生産性は高いのでしょうか?

過去20年の社員一人当たりの売上高と営業利益を確認してみましょう。

まず売上高ですが、リーマンショックとリコール問題の影響で2008年~2011年は低迷していますが、それ以外の期間は基本的に対前年を上回る傾向が読み取れます。

次に営業利益ですが、2008年~2011年を除けば、400万円~700万円の間で安定しています。

自動車メーカーは工場設備の投資が大きく(減価償却費が大きい)、工場勤務の従業員も多いので、一人当たりの営業利益が大きく成長することは中々難しいです。

ココをチェック

一人当たりの営業利益が大幅な減少傾向にないことを確認できればOKです。

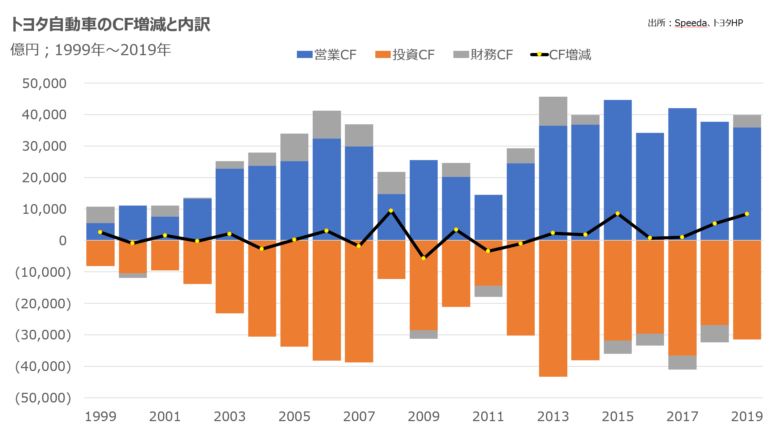

キャッシュは稼げている?

トヨタ自動車のPL(損益計算書)から売上や利益を確認し、業績が順調に伸びてきたことを理解してきました。

しかし、会社の利益は「会計方針」によって大きく変わるため、極論を言えば恣意的な数字を作って売上・利益を水増しすることも可能であり、だから粉飾決算が行われるのです。

上場企業は会計監査を受けているので基本的に公表数字を信じて問題ありませんが、売上や利益だけでなくキャッシュの動きも確認することが大切です。

上のチャートはキャッシュフロー(CF)の増減と内訳の推移を示しています。

3つのCF

- 営業CF:本業の事業活動で稼いだCF

- 投資CF:設備投資・売却や企業買収によるCF

- 財務CF:資金調達・返済や配当によるCF

営業CFで稼いだキャッシュと同じくらいの金額を投資に回し、投資CFが営業CFより大きくなる場合は資金調達をして財務CFがプラスになる、というのがトヨタ自動車の基本戦略だと読み取れます。

黒色の折れ線グラフを見ると、2009年とその他いくつかの年を除けばCF増減はプラスになっていますね。

ココをチェック

利益は「意見」でキャッシュは「事実」を理解してキャッシュの動きも必ず確認しましょう。

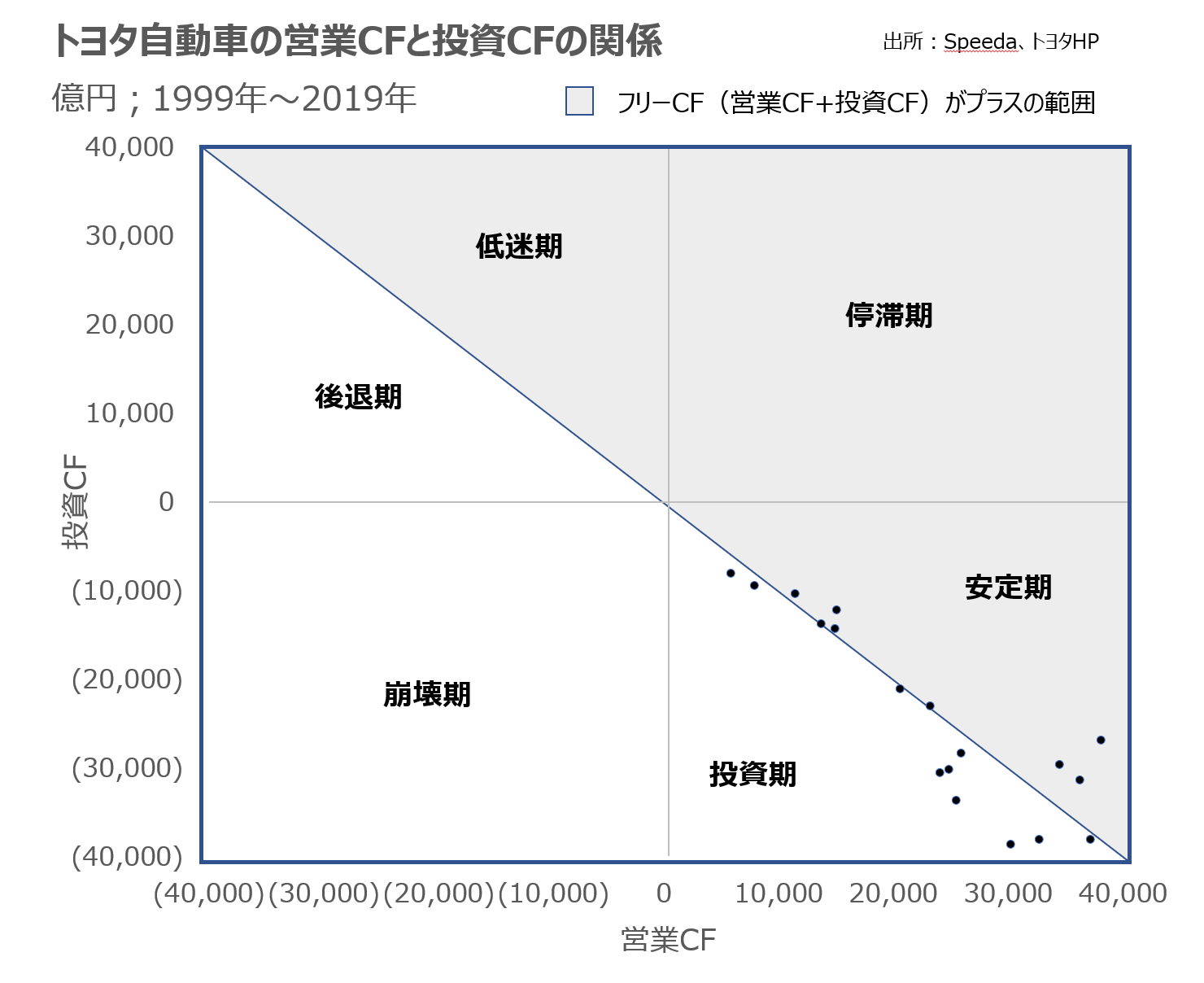

本業と投資のバランスは?

キャッシュの動きを時系列で確認したら、本業(営業CF)と投資(投資CF)のバランスをもう少し詳しく見てみましょう。

過去20年間、営業CFは「プラス」投資CFは「マイナス」の状態をキープしていて、安定期と投資期の境界線にデータが集まっています。

「日本で一番安定している企業はどこ?」と聞かれてトヨタ自動車を思い浮かべる人も多いと思いますが、将来を見据えてしっかり投資をしていることが理解できますね。

ココをチェック

本業でキャッシュをしっかり稼ぎつつ、将来の成長に必要な投資もできているか、そのバランスを確認しましょう。

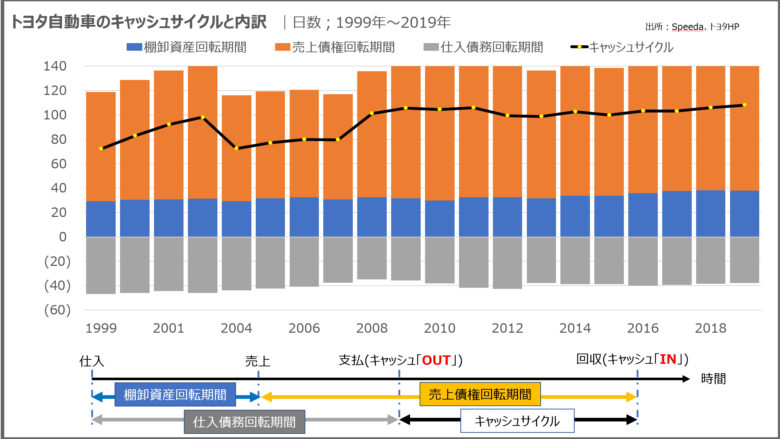

資金繰りはどうなっている?

仕入代金を支払ってから売上代金を回収するまでの期間をキャッシュサイクルと呼びます(CCC: Cash Conversion Cycle)。

黒字倒産という言葉を聞いたことがあるかもしれませんが、売上(利益)代金を回収するまでの間、仕入代金の支払に必要な資金を確保できないことが原因です。

トヨタ自動車のキャッシュサイクルをチャートで確認してみましょう。

通常の企業は仕入→支払→売上の順番になりますがが、トヨタ自動車の場合は仕入債務を支払う前に棚卸資産(クルマ)を販売できています。

1台のクルマは約3万個の部品からできていますが、部品の製造・仕入からクルマを創り、完成したクルマを売るまでの期間が30~40日というのは驚異的です。

企画・製造・販売までを自社で一貫して行い、顧客の声が販売現場から工場に届く体制が確立されているため、クルマの製造から販売までの期間を短縮できていると考えられます。

売上債権の回収期間は長いですが、ローンを組んでクルマを購入する消費者が多いことを踏まえれば、大きな違和感はありません。

ココをチェック

キャッシュサイクルを見れば企業経営の効率性だけでなく、顧客目線のビジネスモデルが確立されているかも読み取ることができます。

資産と負債の構成は?

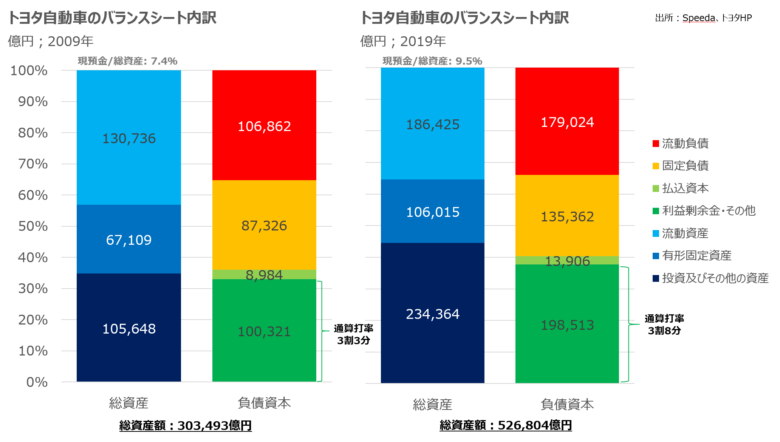

PLとCFを見てきましたので、最後はBS(貸借対照表・バランスシート)を見てみましょう。

PLは1年間の事業活動で儲けた(損した)金額を示す「フロー」の概念ですが、BSは創業から今日に至るまでの事業活動で儲けた(損した)結果のPLの蓄積金額を示す「ストック」の概念です。

野球に例えるならPLは年間打率でBSは現役の通算打率であり、企業の本当の実力を測るためにはBSを確認することが必要です。

それでは、トヨタ自動車の2009年と2019年のBSを見てみましょう。

総資産額の合計を比較すると、10年間で約22兆円(約1.7倍)も増えています。

22兆円の資産を増やすために資金をどこから調達したかを見てみると、22兆円の50%弱が「利益剰余金・その他」で賄われています。

これは10年間で約10兆円の利益を稼いだことの裏返しであり、野球の例でいえば10年間でヒットを量産し、通算打率も大きく上昇(3割3分から3割8分)しています。

ココをチェック

企業の本当の実力を測るためにBSを確認しましょう。BSを細かく分析するほど企業の姿がよく見えますが、まずは総資産と負債資本を3~5のボックスに分けて分析することから始めましょう。

効率よく稼げてる?

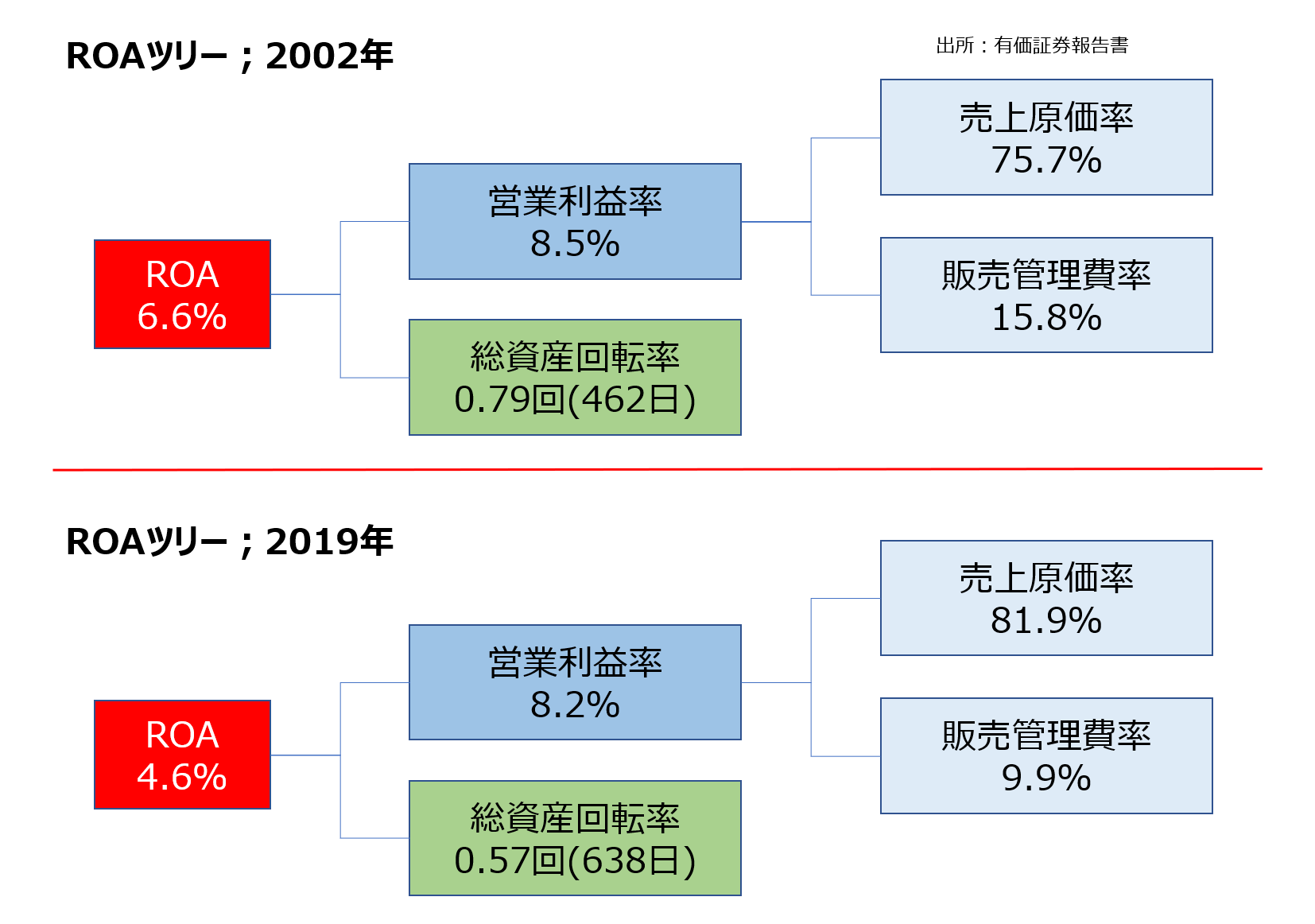

BSの続きとしてROAを確認しましょう。ROAは企業が事業に投下した資産を使って、どれだけの利益を獲得できたかを示す財務分析指標です。

ROAは利益/総資産で計算しますが、本業のビジネスだけを評価するためには「営業利益」を使います(営業外損益や特別損益はROAの分子には含めません)。

なお、総資産の中には本業のビジネスに関係ない資産(ゴルフ会員権や保険積立金など)も含まれているので、厳密な投資リターンを図るには「ROIC(ロイック)」と呼ばれる投下資産利益率を使うのがベターです。

それでは、ROAの構成要素をビジュアル化したROAツリーを見てみましょう。

ROAは2002年から2019年にかけて悪化しています。

日本の上場企業の平均値

- ROA:5%

- 営業利益率:6%

- 総資産回転率:0.8回

営業利益率は2002年と2019年も8%以上をキープできていますが、総資産回転率が0.79回から0.57回に悪化しています。

一方で、販売管理費率は15.8%から9.9%へ減少しており、2009年に営業赤字を出してから取り組んできた固定費削減の効果が出ている点はプラスです。

ココをチェック

ROAツリーを作成して、企業が効率よく稼げているかを確認しましょう。

投資家から評価されている?

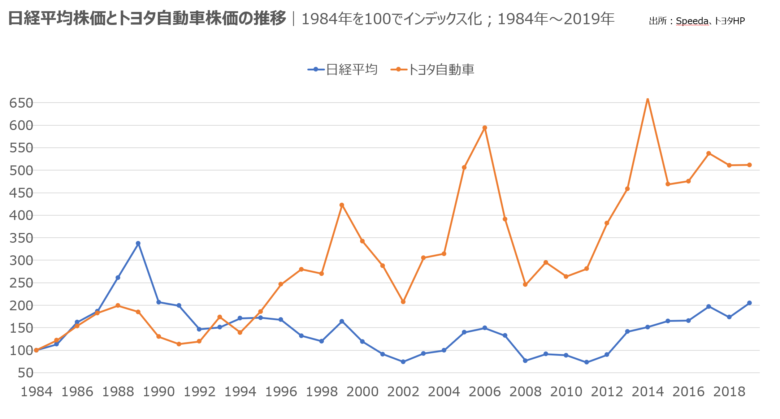

それでは最後に、トヨタ自動車が投資家から評価されているかを確認しましょう。

上場企業の場合は「株価」という指標を投資家の評価として使うことが便利です。

それでは、日経平均株価とトヨタ自動車の株価を比較してみましょう。

1984年の株価を100でインデックス化した推移をみると、トヨタ自動車の株価が35年間で5倍になっていることが分かります。

日経平均株価を大きくアウトパフォームしており、投資家からも高く評価されていることが明確ですね。

ココをチェック

日経平均と企業の株価を比較して、市場平均を上回っているかを確認しましょう。

最後に

深い企業分析をするためには、財務諸表を読めることが必要です。

財務諸表を読むためには会計・簿記の知識が必須であり、それらは社会人の教養と考えられています。また英語もビジネスをする上で必須のスキルです。

この2つのスキルを掛け合わせた『英文会計』もブログで紹介しています。

-

【財務諸表】は英語でなんて言う?米国公認会計士がやさしく解説!〜英文会計入門シリーズ第1回〜

こんにちは。会計英語アカデミー運営者のわだけんです。 「英文会計入門」シリーズでは、英語で簿記や会計を理解したい方向けに、簡潔に分かりやすく英文会計の基本を解説しています。 ...

自己研鑽に興味のある方へ

- 米国公認会計士(USCPA)ならアビタスの無料資料請求による情報収集がおすすめです。2024年開始の新試験制度、学習開始から合格・ライセンス取得までの流れ、受験条件、試験費用、出題形式についての最新情報が得られます。

- 短期で英語の結果を出したい方には英語コーチングのプログリット

がおすすめです。トヨタ、日立、NTTなどの企業で導入実績があります。英語のプロになんでも相談できる無料カウンセリング(60分)を実施しています。

がおすすめです。トヨタ、日立、NTTなどの企業で導入実績があります。英語のプロになんでも相談できる無料カウンセリング(60分)を実施しています。